We can't find the internet

Attempting to reconnect

Something went wrong!

Hang in there while we get back on track

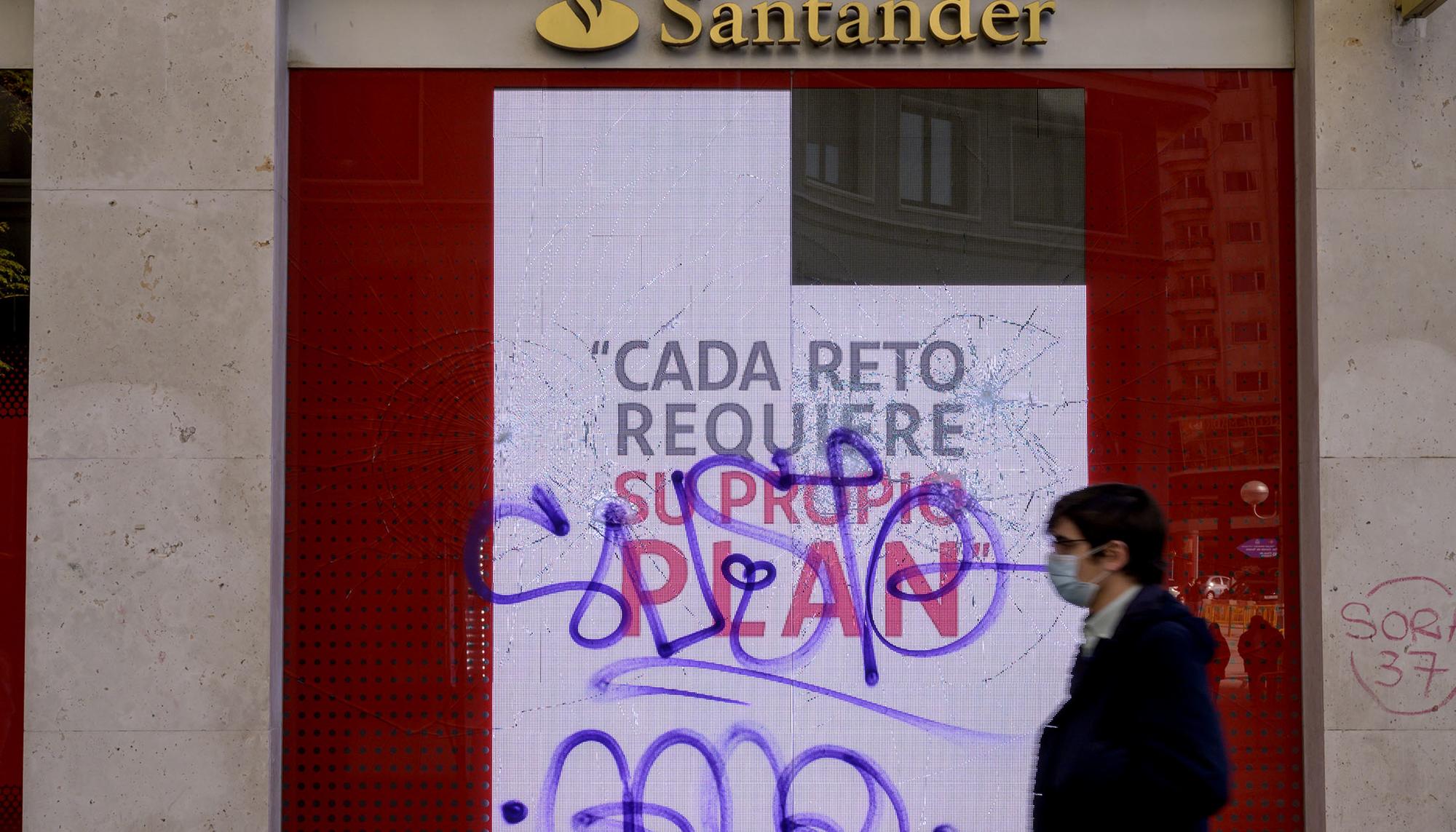

Euríbor

"Los medios no hablan de la manipulación del Euribor por el control de la banca"

Juan Moreno Yagüe, Hackbogado, es el sevillano especializado en derecho bancario y económico que plantó cara a Pablo Iglesias en la carrera por ser secretario general de Podemos. Ha sido uno de los impulsores de “Operación Euribor”.

Coordinador de la sección de economía

Juan Moreno Yagüe, Hackbogado, es el sevillano especializado en derecho bancario y económico que plantó cara a Pablo Iglesias en la carrera por ser secretario general de Podemos. Ha sido uno de los impulsores de “Operación Euribor”, la investigación que ha puesto contra las cuerdas a la gran banca europea al demostrar que el índice al que están referenciadas la mayor parte de las hipotecas, el Euribor, está manipulado.

¿Cómo y por qué empieza la Operación Euribor?

Casi por casualidad. A principios de 2010 vino a nuestro despacho un sevillano que había pedido un préstamo hace años. Se fue a trabajar a Bilbao dejando dinero en la cuenta para pagar las dos o tres cuotas que restaban, pero unos años después el banco le reclamaba 600 euros del préstamo más 25.000 de intereses.

Buscando los datos del préstamo, originalmente en pesetas, para hacer los cálculos para nuestra defensa, vamos a parar al Banco de España (BE). Comprobando los datos diarios del índice –el préstamo en un principio se referenciaba al Mibor antes de sustituirse por el Euribor– nos dimos cuenta de que faltaban datos en algunas fechas. Preguntamos al BE y nos contestan que no es un error, sino que el dato no lo calculan ellos, sólo publican lo que les envía Thomson Reuters. Le preguntamos directamente a esta empresa por los datos que nos faltaban y nos contestaron que si queríamos la información que “consiguiéramos una orden judicial”. Entonces empezamos la investigación y a pedir información por medios formales.

Ante nuestro asombro descubrimos que Euribor es una marca y que sus dueños son la Federación Bancaria Europea, una asociación sin ánimo de lucro inscrita en Bruselas, aunque curiosamente en las direcciones físicas que aparecen en su documentación hemos encontrado un banco libanés y la embajada de Suecia.

Estudiamos y descubrimos que lo que dicen que son y que hacen no tiene nada que ver con lo que dice el BE y el Banco Central Europeo. Alegaban que el índice se basa en la media de los tipos de interés a los que se presta el dinero los grandes bancos entre si. Pedimos al BE y a otros bancos que nos certificaran dichas operaciones y no fueron capaces.

¿Y cómo llega a manos de la justicia?

Lo enviamos a medios y autoridades de Estados Unidos porque aquí no nos hacen mucho caso y la Fiscalía americana lo coge y abre una investigación que acaba con varias multas a Barclays en verano de 2012 por la manipulación del Euribor. Los fiscales americanos negocian las multas, pero por otro lado son muy transparentes y colgaron toda la investigación y la sentencia, incluso las transcripciones de las conversaciones de teléfono interceptadas. Toda esa información nos vino muy bien para continuar con nuestra batalla en Europa.

En este punto nos damos cuenta de que no es una manipulación para ganar unos puntos porcentuales, sino que no existía un dinero real tras las operaciones. No se estaba prestando dinero, sino que se inventaban las operaciones para fijar el Euribor de manera ficticia. Al no haber dinero tampoco hay un riesgo de perderlo, por lo cual no es que el índice Euribor esté trucado, sino que es una completa farsa. Es un enorme casino donde la banca nunca va a perder.

Cuando empezasteis con esta aventura, varios medios os entrevistaron, pero ahora que se ha demostrado que teníais razón no parece que sea igual.

Claro, porque ahora que nos dan la razón se ha demostrado que esto es mucho más potente que las cláusulas suelo. Los grandes medios no hablan de la manipulación del Euribor porque la banca los controla por completo. Lo han tratado como un asunto menor, cuando hablamos de una estafa en la que, salvo la deuda pública del Estado, todo el mundo tiene su dinero metido.

Tras ganar ese juicio en Sevilla y la nueva sentencia a la banca por parte de la Comisión Europea, ¿cuál es el nuevo escenario que se abre?

Pues hemos estado en muchos litigios tumbando cláusulas de todo tipo, pero con esta parecía que no se atrevían a meterse. La Unión Europea, en su papel de máxima autoridad en temas de competencia, dice que sus decisiones en esta materia y en referencia a prácticas abusivas no pueden ser discutidas por ningún tribunal de ningún Estado miembro. En teoría no tendríamos que haber discutido con ningún juez, pero el juzgado y sus sentencias se iban por los cerros de Úbeda con todo tipo de excusas basadas en que no podían ilegalizar el Euribor o las clausulas referenciadas a él. Pero no era una cuestión de que no entendiéramos o quisiéramos anular el Euribor, sino que el índice era una farsa.

Ahora tenemos que presentar demandas centradas en esto. Ya hemos iniciado algunas con clientes muy valientes. La idea es ir al juzgado y decir: “Mi banco me ha cobrado esto con algo que Europa ha dicho que es ilegal y me da igual que no haya sentencias anteriores sobre esta cuestión”.

La Comisión Europea ha impuesto varias sanciones a la banca, pero ninguna de ellas ha sido contra bancos españoles...

Creemos que los han dejado libres porque después de todo el dinero que se han gastado en rescatarlos, darles ahora el bofetón que se merecen podría ser un desastre que los volviera a llevar a la quiebra. Y más teniendo en cuenta que los bancos españoles han usado las cláusulas suelo, algo que no ha hecho el resto de bancos europeos.

Una demanda masiva de todos los usuarios del Euribor podría quebrar el sistema financiero al completo. También podrían aplicar la misma técnica que utilizan ellos cuando te cargan de intereses: si el banco nos ha estado cobrando de más, pues que nos quiten años y capital de los préstamos que nos quedan. Claro, que deberíamos hacerlo con un tipo de interés de sobrecargo por demora, como hacen ellos.

En cuanto ha salido la sentencia europea contra las cláusulas suelo hemos visto cómo el Gobierno ha saltado a defender a la banca. ¿Pasaría lo mismo ante una demanda masiva contra el Euribor?

Probablemente sí. Cuando nos dimos cuenta de la magnitud del asunto, en 2010, sabíamos que convencer a los juzgados nos iba a costar sudor y lágrimas, y que iba a ser imposible conseguirlo con el poder legislador que había permitido todo esto durante años. Por eso lo único que nos queda es que el consumidor se dé cuenta del poder que tiene.

En nuestro caso fuimos por la vía civil, cuando lo ideal hubiera sido ir por la vía penal y meter a la cúpula de todos esos bancos en la cárcel por haberse cargado el sistema financiero con su juego, pero viendo lo que pasó en el caso de Bankia, en el que la Fiscalía se ha dedicado a defender a los banqueros, preferimos ir por la vía civil en vez de tener al Gobierno mostrando todas sus armas en nuestra contra.

¿Cómo afecta a los préstamos municipales?

Más que a nadie, porque otros préstamos están referenciados a otros tipos, pero la deuda que tienen los municipios viene en gran medida fijada con el Euribor. Además, hay un peligro inminente para los municipios porque el índice va a subir en los próximos años y hará imposible cualquier tipo de política económica. Si los municipios consiguen quitar el Euribor y pagar la deuda solo al tipo de interés del diferencial, entonces te aseguras no pagar préstamos abusivos que te ahoguen los próximos años, pero es que además puedes recuperar una deuda que no es que sea ilegítima, es que es ilegal.

Pero también está claro que hay cierto clientelismo por un lado y miedo por otro. Porque me encuentro a muchos municipios que cuando se les plantea que hagan una denuncia como ésta con la banca, lo primero que se preguntan es si quedará alguien que les preste dinero después.

Y, por otro lado, ¿por qué no se hacen concursos públicos por los préstamos? Los ayuntamientos o las comunidades autónomas podrían anunciar sus necesidades y los bancos competirían por llevarse el préstamo, igual que pasa cuando el Gobierno emite deuda y los mercados compiten por ella según las condiciones o con cualquier otro tipo de bien o servicio que necesita una Administración y lo saca a concurso. Esto sólo tiene la explicación de que la deuda municipal y autonómica es un pastel que se han repartido durante muchos años entre cuatro.

¿En qué se resume eso de la democracia 4.0?

Tu representante puede que esté votando o apoyando lo contrario por lo que le votaste o puede que no hayas votado a nadie porque todos te parezcan horribles, pero sigues pagando impuestos y, por lo tanto, deberías tener derecho a decidir. La idea de la democracia 4.0 es utilizar las herramientas tecnológicas que ya tenemos para hacer esa democracia representativa de una manera diferente.

Imaginad que dividimos los escaños del Congreso por votantes, saldrían unos 100.000 votos por cada asiento. Si pusiéramos un mecanismo para votar directamente con el que la ciudadanía pudiera elegir si votar o no, podríamos quitar nuestra treinticincomillonésima parte de soberanía que vale mi voto al político en caso de que no quiera votar lo mismo que él. Si nadie entra a votar, todo seguirá como antes, pero si un político decide aprovechar su poder y su puesto para votar en contra de lo que ha dicho en su programa o algo contrario a los intereses de la ciudadanía, esta misma podría entrar a votar y tumbar su propuesta mediante su voto. Quien ejerce el poder será mucho más sensato, porque no sabe cuándo van a entrar a votar los ciudadanos. De ese modo, si vas a salvar los bancos, o me vendes que si no lo hacemos nos vamos a morir de hambre o votaré en contra.

¿Ha cambiado algo la democracia dentro de Podemos después de Vistalegre 2?

Qué va, al contrario. Podemos se ha centralizado mucho. A pesar de que venden que hay que acabar con el régimen del 78, cuando tú lees sus documentos organizativos te das cuenta de que ellos son régimen de 78 puro. Sistemas de representación, organizaciones con estructuras jerarquizadas de tipo piramidal. Eso no es Podemos, o no debería serlo. No debería ser una pirámide, sino un círculo, y lo que estoy proponiendo yo es convertirlo en un círculo efectivo. Creo que Podemos ha salido debilitado, pero bueno, no pasa nada porque la política actual es muy volátil y los errores se pueden enmendar en un par de días y hay maneras de cambiarlo.

Imaginad que hiciéramos un sistema de primarias constantes, mediante el que los inscritos pudieran votar semanalmente a los candidatos. Esos candidatos deberían esforzarse día a día. Pero está claro que intentar llevar métodos de organización de los antiguos partidos a un partido que está lleno de rebeldes y ácratas es un suicidio. En el Partido Popular si Cospedal dice “el que se mueva no sale en la foto”, nadie se mueve. Pero Podemos se ha formado a base de inconformistas y de gente que ya está harta de que la engañen, por lo que si la dirección va por ese camino y utiliza técnicas y tácticas de obediencia, les saldrá mal. Creo que todo es arreglable, pero no estoy nada contento con lo que ha salido de Vistalegre.

Relacionadas

Derecho a la vivienda

Vivienda Sumar propone una hipoteca regulada a tipo fijo que los bancos deberán ofertar obligatoriamente

Derecho a la vivienda

Derecho a la vivienda CC OO califica de “insuficientes y poco ambiciosas” las ayudas del Gobierno a los hogares hipotecados

Banco Central Europeo (BCE)

Las colas de la deuda

Reino Unido

Reino Unido La decisión del Supremo de Reino Unido da alas a la transfobia en un contexto antiderechos trans

.jpg?v=63912378381)

Galicia

Galicia Así opera en la sombra la banca en el proyecto de la celulosa de Altri en Galicia

Religión

Iglesia Católica El viaje de Jorge Bergoglio, el papa que intentó reformar la Iglesia y no lo consiguió

Culturas

Cultura Tiphaine Rivière y la necesidad de entender a Bourdieu

Ocupación israelí

Ocupación Israelí Tel Aviv encubre en un informe “lleno de mentiras” el asesinato de 15 trabajadores humanitarios

Ayuntamiento de Madrid

Huelga de residuos Sin acuerdo con las empresas, sindicatos inician la huelga de recogida de basuras en la ciudad de Madrid

Últimas

Eventos

Taller de podcast El Salto invita a estudiantes a explorar las posibilidades del formato audiovisual

Religión

Religión Muere el papa Francisco, el primer pontífice latinoamericano

Palestina

Genocidio en Palestina Israel ha asesinado a más de 51.203 palestinos desde 2023, más de 1.800 desde el fin del alto al fuego

Galicia

Medio ambiente Una cementera con emisiones de mercurio proyecta una planta de residuos a metros de un pueblo gallego

Humor

Humor Reacciones a la muerte del papa

Poesía

Poesía Poética de un temblor disidente

China

Pulsos bajo el cielo Taiwán, la isla hermosa en la encrucijada

La vida y ya

La vida y ya Días de vacaciones

El Salto Radio

El Salto Radio Balas de Goma

Recomendadas

.jpg?v=63912107965)

.jpg?v=63912107965)