We can't find the internet

Attempting to reconnect

Something went wrong!

Hang in there while we get back on track

Unión Europea

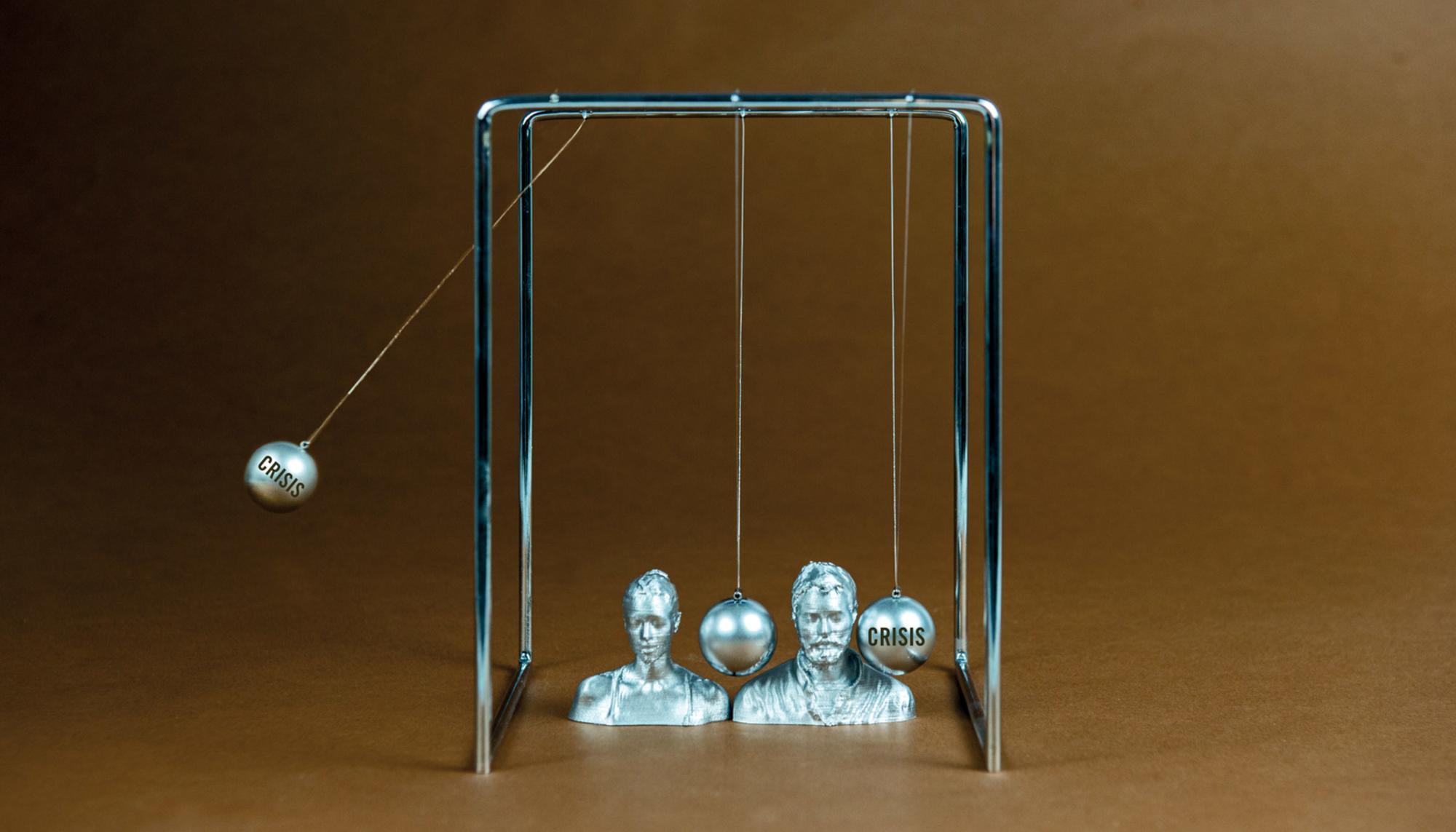

Termina el programa de dinero barato para la banca, ¿qué tal dinero gratis para la gente?

El BCE anuncia que mantendrá estímulos monetarios para banca y empresas pese al final del programa QE. Los bajos rendimientos del capital siguen amenazando a una economía que, según el propio banco central, ha experimentado una “recuperación endeble” gracias a la liquidez derramada por Mario Draghi.

La cosa no está para bromas. Pese a los anuncios, el BCE mantendrá su política de estímulo de la economía. Con un ojo puesto en Alemania, otro en el Brexit y un tercero en Italia, ayer, 13 de diciembre, el Banco Central Europeo anunció que ha dado término a su política de compra de activos (dentro del quantitative easing, QE, por sus siglas en inglés), una serie de herramientas que han servido para la compra de deuda pública de los Estados de la Unión Europea. Pero su director, Mario Draghi, reconoció que la cosa pinta tan mal, que la manivela de creación de dinero seguirá funcionando como hasta ahora. Solo que no se llamará QE.

Las cifras oficiales indican que el organismo que dirige Mario Draghi ha destinado dos billones de euros —2.000.000.000.000— durante los casi tres años que ha durado el programa QE. El programa, que se hizo en contra del criterio del entonces ministro de Finanzas alemán, Wolfgang Schäuble, ha sido la gran apuesta de Draghi para solucionar la crisis de deuda de la Eurozona. La fórmula para llevar a la práctica su “lo que sea necesario” para salvar el euro.

Durante la comparecencia de ayer, Draghi reflexionó en voz alta al asegurar que durante algún tiempo “el QE fue el único chófer de la recuperación económica”. La representante alemana en el propio banco no lo ve de modo tan optimista, las compras, declaró “han servido para comprar tiempo, pero no han arreglado las causas estructurales de una recuperación económica endeble”.

Con una productividad casi inexistente en las líneas convencionales de producción y con rendimientos decrecientes para el capital, el BCE optó ayer por seguir desplazando la crisis en el tiempo, al menos hasta que el capitalismo alemán no sienta una perturbación en sus beneficios. Problema: que la posición de Alemania es hoy más débil —con Angela Merkel en la rampa de salida y el presidente Donald Trump encabezando una guerra comercial— y que la UE no aguantaría otra crisis como la del Reino Unido si Italia colapsa.

Los analistas subrayaron ayer que el esperado final del QE no ha venido acompañada de una subida de tipos de interés —por el riesgo que supondría para la estructura económica de la UE— y sí de un compromiso de reinversión de los ingresos por el programa de compras. El BCE intuye turbulencias inmediatas en la economía europea y mantiene los estímulos pese a dar por cerrado, de momento, el QE. La imprevista subida de la inflación y la guerra fría comercial lanzada por Trump ha influido, asimismo, en la caída de las exportaciones previstas por el Banco Central Europeo, que ha revisado a la baja sus expectativas de crecimiento.

El fin de estas políticas de estímulo obedece a un compromiso adquirido por el BCE, que se comprometió a no comprar más de un tercio de todos los bonos de cada país, algo a lo que se acerca en casos como el griego o el español. Stan Jourdan, coordinador de la campaña “QE para la gente”, recalca que, pese al anuncio del BCE, hay un “temor exagerado” ya que el banco central continuará proporcionando un importante flujo de dinero hacia los mercados de bonos soberanos lo que, explica, ayudará a mantener los diferenciales a la baja: “Estimamos que en 2019 esas reinversiones ascenderán a 180.000 millones”. El dinero seguirá fluyendo, pero el comprador de bonos cambia, ya no es el propio BCE sino que se instará a los bancos comerciales a la adquisición de deuda... con las consecuencias que eso puede tener sobre el mercado de bonos.

¿Cómo ha funcionado este programa?

El economista e investigador Antonio Sanabria explica cómo la compra a gran escala de bonos públicos y privados ha presionado al alza los precios de los activos, “ante la búsqueda de inversiones alternativas dada la baja rentabilidad financiera ante unos tipos de interés en mínimos”. De este modo, el banco central ha desincentivado las prácticas de especulación que arrasaron la política económica europea en 2011-2013, insuflando “anfetaminas” en forma de dinero barato a bancos e inversores.En el caso español, los programas de compras de activo han servido para reestructurar la economía en torno a una vuelta de la burbuja inmobiliaria, en términos de rendimientos decrecientes, orientada hacia la segunda mano y el mercado del alquiler, y solo en determinadas localizaciones. Lejos del desfase de los años clave del boom del ladrillo, pero única salida para los excedentes del capital. El dinero inyectado a partir del QE, que en el caso de España supera los 235.000 millones de euros, ha aumentado el número de compradores —dando entrada a grupos como Blackstone y, con ello, aumentando los precios, especialmente en el mercado del alquiler. Resultado: es más caro acceder a una vivienda. Otro efecto: la deuda, tanto pública como privada, no ha cesado de crecer, en agosto la pública se situaba en 1.163 billones de euros.

Mediante el QE, el Banco Central Europeo comenzó a comprar a la banca los préstamos concedidos a las administraciones públicas, pero no se detuvo ahí, ya que también se utilizó para inyectar liquidez a determinadas entidades privadas, compras de las que se conoce el nombre pero no la cantidad a la que accedieron. Moet Chandon, el cognac Hennessy, las españolas Repsol e Iberdrola o la empresa de bolsos Louis Vuitton han sido algunas de las beneficiarias de este sistema.

“La próxima crisis podría ser fatal para el euro si las instituciones de la UE no están preparadas para ello, lo que parece ser el caso ahora”, resume Jourdan

“El BCE solo compra bonos corporativos de mayor calidad, es decir, con menor riesgo de impago. Pero esta política de compras puede afectar a otros bonos considerados más arriesgados”, explica Antonio Sanabria, “el problema de esto, aparte de que este efecto no se extienda tanto entre las empresas más pequeñas, es que este efecto a la baja sobre los tipos de interés distorsiona la percepción del riesgo de los potenciales acreedores”.

¿Qué efectos puede tener el fin de las compras?

En teoría, el fin de estos programas puede aumentar al alza los intereses generados por los bonos soberanos —la deuda pública—, esto empujará —de hecho, ya está pasando en las últimas semanas— la prima de riesgo hacia arriba, con la consecuencia de que cualquier país de la UE, y los casos de Italia (con una prima que ayer se situaba en 268 puntos), España y Francia son los más claros: pagarán más por el dinero que pidan prestado. De este modo, la salida de inversores hacia los bonos soberanos puede tener como consecuencia una repetición de la crisis de deuda de 2011-2013.¿Está lista la economía de la Unión Europea para la reducción del flujo de dinero a precio de saldo? Jourdan cree que el momento del QE no ha servido para la recuperación económica del conjunto de los europeos, pero sí “ayudó a estabilizar los diferenciales en los países de la Eurozona y a prevenir otro pánico autocumplido”. Para este investigador, hay motivos para preguntarse si esto puede suponer un nuevo susto en la economía de la Eurozona, que cree lejos de recuperarse: “Todavía vemos mucha deuda privada y los niveles de préstamos improductivos en varios países son una señal de que el sector financiero aún no se ha recuperado de la última crisis”. Así, resume Jourdan, “la próxima crisis podría ser fatal para el euro si las instituciones de la UE no están preparadas para ello, lo que parece ser el caso ahora”.

¿Cuál sería el efecto de un QE para la gente?

Durante los últimos años se ha propuesto, desde distintos ámbitos, la solución del llamado “helicóptero del dinero”, una propuesta que consiste en la inyección de liquidez directamente a las cuentas corrientes de la población europea.Esa inyección de dinero en los depósitos bancarios, “con la condición de que usen ese dinero adicional para cancelar sus deudas”, explica Sanabria, tendría efectos negativos sobre los balances bancarios, “en la medida en que verían reducidos sus activos sobre créditos a hogares y empresas”. El efecto positivo, sin embargo, es la reactivación de la demanda interna, desaparecida “la losa de la deuda”. Con ello, “se reactivaría la economía y el ciclo crediticio de manera más rápida que la lenta digestión que plantea el QE”, explica Sanabria, “y también, en teoría, ofrecería una mejor recuperación en términos de equidad ya que la QE revaloriza algunos activos como los financieros o indirectamente otros como los inmobiliarios, lo que beneficia más a los mayores patrimonios”.

Jourdan coincide que la distribución directa de dinero a la ciudadanía es más justa que el QE, “que beneficia principalmente a los ricos, el sector financiero y las grandes multinacionales”. Pero remarca que ese “helicóptero del dinero” debe estar acompañado de planes de inversión que favorezcan la transición hacia una “economía verde” que siga “el camino hacia los objetivos del acuerdo de París”.

No obstante, ni Alemania ni el Banco Central Europeo han mostrado ningún indicio de aceptar una vía distinta a la que enseñó Mario Draghi ayer. La aprobación esta semana en el Parlamento Europeo del acuerdo JEFTA con Japón muestra que de recomposición de la economía, nada. Ganar tiempo para desplazar lo que amenaza al final del camino: una nueva recesión.

Crisis financiera

Las crisis (de deuda) que vienen

Crisis financiera

Cuenta atrás hasta la próxima crisis

El 15 de septiembre de 2008, el gigante financiero estadounidense Lehman Brothers quebró. Diez años después, la regulación financiera no ha cambiado mucho y las nuevas señales económicas parecen indicar que un nuevo capítulo en la historia de las crisis está por llegar.

Relacionadas

Galicia

Galicia La UE cava hondo: litio gallego para el nuevo militarismo europeo

Crisis climática

Balance climático El Mediterráneo se consolida como zona especialmente vulnerable al cambio climático

Rusia

Opinión ¿Es Rusia una amenaza para Europa? Lo que nos muestra la historia

El dinero es deuda, su negocio consiste en que haya deuda. La losa, la preocupación, la hipoteca y el sacrificio de los de a pié es lo que engrasa este sistema. Los pedestres leemos este y otros artículos y nos quedamos siempre con la sensación de que nos toman el pelo, de que hablan en un lenguaje hecho tanto para no entenderlo como para aceptarlo con temor. Asoman cada poco la prima de riesgo, el fantasma de la recesión y otras formas de opresión convertidas en palabras tan amenazantes como crípticamente eufemísticas. Somos muchos, somos torpes y cobardes acomodados. Ni un sólo economista habla con la claridad suficiente no vaya a ser que la verdad de las habas contadas sea demasiado subversiva. Si existiera una mínima conciencia colectiva esto se arreglaba provocando un corralito de vez en cuando, sacando nuestras miseras cifras escondidas tras un apunte bancario de nuestras cuentas. Nuestro banco, nuestra red social, nuestras cuentas, nuestras posesiones, nuestra liquidez, nuestra puta conciencia de poseedores de bienes materiales es, son, todas ellas, suyas. La reserva fraccionaria, ese otro sofisma para esconder la verdad de la estafa en que estamos sumergidos, hace imposible creer que el dinero tenga un valor real, igual, justo y proporcional para todos. Resulta que seguimos sin salir de la «crisis económica», a la vez que resulta que cada vez menos personas acumulan más riqueza. Resulta que las fusiones bancarias hacen cada día más inamovible el paradigma del «too big to fail», y resulta que todos lo aceptamos entre impotentes y descreídos, entre borregos y mansos de conciencia castrada.

Se deja caer por los medios últimamente la noticia-sonda de que el dinero físico va a desaparecer, a la vez que se oculta sistemáticamente que el 86% de la riqueza mundial material, la de verdad, depende de los recursos naturales energéticos, esos sí, en franca recesión.

Aten cabos, hagan la cuenta de la vieja, y sobre todo no traten de entender a Draghi, el BCÉ o la OCDÉ. Cuantitatif iising.. ¿Éh? Las perras, bajo el colchón.

Israel

Palestina Israel se ensaña con el personal médico en Gaza

Galicia

Galicia La UE cava hondo: litio gallego para el nuevo militarismo europeo

Valencià

València Duelo colectivo y brecha de género, las consecuencias de la dana en la salud mental

El Salto n.78

El Salto 78 Nueva revista, viejas injusticias: hablemos de Violencia Institucional

Series

Series Masculinidad hegemónica o plomo: la sátira contra los hombres en ‘The White Lotus’

Sida

Botsuana Cómo Botsuana ha logrado avances históricos contra el VIH con políticas públicas

Almería

Artes escénicas Almería reclama su (dancístico) lugar

Últimas

Eventos

Taller de podcast El Salto invita a estudiantes a explorar las posibilidades del formato audiovisual

València

València Denuncian ante el Juzgado de Guardia de València al barco con cargamento militar para Israel

Palestina

Genocidio Israel sigue atacando hospitales, la ONU habla del peor momento en los 18 meses de asedio

Opinión

Opinión La coherencia de las políticas de Trump

Sevilla

Dinero público Juanma Moreno invierte 1,6 millones de euros de fondos europeos para publicitar la Semana Santa al turismo

València

València CGT denuncia graves incumplimientos del plan de inundaciones en la dana de València

Galicia

Galicia Faro de Vigo despide a su trabajador número 20 en una década mientras firma beneficios de 2,5 millones

Barcelona

Barcelona Activistas de los derechos humanos piden la retención de un barco dispuesto para armar a Israel

Recomendadas

Comunidad de Madrid

Memoria histórica Contra la basura y el olvido: tras la pista de los cuerpos y de la memoria de los brigadistas internacionales

Camboya

Camboya 50 años del inicio del genocidio en Camboya

%20copia.jpg?v=63911526259)

%20copia.jpg?v=63911526259)

.jpg?v=63911839851)

.jpg?v=63911839851)